来源:国家税务总局

CRS参与国家包括加拿大、澳大利亚、新西兰、新加坡、瑞士等富人理想迁移地。

伴随着多个知名避税天堂沦陷,高净值人群海外隐形财富或将被揭开盖子。

今年9月起,按照金融账户涉税信息自动交换标准(Common Reporting Standard,CRS),中国国家税务总局将同多个国家(地区)税务主管部门首次交换金融账户涉税信息。与此同时,上月底刚刚获得通过的新个税法首次引入了反避税条款。这意味着,中国纳税居民在海外的金融资产配置情况将会被我国税务部门掌握,逃税、避税的行为将浮出水面,并且还面临着高额的个人所得税补缴。

财富研究机构New World Wealth称,中国也是富豪“流失”严重的国度,伴随着英属维尔京群岛、开曼群岛、列支敦士登、百慕大、加拿大、澳大利亚、新西兰、新加坡、瑞士等加入CRS,富人海外账户或即将“裸奔”。不过记者调查发现,依然有人在利用CRS的程序漏洞来进行逃避税,比如投资入籍。

投资入籍成规避CRS手段

今年9月起,按照金融账户涉税信息自动交换标准(Common Reporting Standard,CRS),中国国家税务总局将同多个国家(地区)税务主管部门首次交换金融账户涉税信息。与此同时,上月底刚刚获得通过的新个税法首次引入了反避税条款。

CRS在全球范围内开始实施之后,是否仍有升级版避税手段?新京报记者调查发现,依然有人依靠CRS的程序漏洞来进行逃避税。

在百度上搜索CRS,页面充斥各种办理移民护照的中介广告。记者向一家名为“乔治中国”的中介公司咨询,一名自称移民律师的人向记者表示,现在可以通过在没有参加CRS的国家办理护照来达到资产避税目的。他向记者推荐了危地马拉,该国目前没有承诺实施CRS,并且对境外资产有税收优惠:该国法律规定,如果不参加公民选举,海外资产收入可以不征税。

当记者提出是否申报CRS信息不是根据国籍而是根据是否为中国纳税居民时,该“律师”声称,在实际审核过程中,金融机构判定税收居留地基本还是依据护照。“银行怎么可能知道你是住在中国呢?基本上还是看护照,你的护照是危地马拉,提供的地址也是危地马拉,银行也不可能去核实你的居住地,他也没有权利去核实,他只能靠护照。”

办理危地马拉护照的一个简单途径是投资入籍计划,该国政策规定,捐款5万美元给危地马拉政府,即可快速入籍。上述“律师”表示,这与其他国家的投资买房入籍计划是类似的,并且成本还比较低。

依靠这类投资入籍计划来吸引境外投资,是很多国家都有的做法,这也可能成为规避CRS的手段。OECD于今年2月份发布了一份报告,提出了几种滥用投资居留权计划以规避CRS的方式。越来越多的国家提供“投资居留”(RBI,residence by investment)或“投资公民”(CBI,citizenship by investment)计划,这些计划允许外国个人获得公民身份或临时/永久居留权,以换取当地投资或支付费用的增长。例如,西班牙和葡萄牙均提供买房移民政策,只需在该国购买50万欧元的房产即可入籍。

OECD提出,这些计划的滥用,可能为洗钱者和逃税者提供后门。这些计划授予了某一国的公民身份或司法居留权,通常不提供税务居留权,而CRS的申报是基于税务居留权。税务审裁处要求纳税人为税务目的自行证明其所有居留地。这就形成了规避CRS的漏洞。

可能的方式之一是:账户持有人虚假自我认证税务居留地,并提供税务居留地证明作为支持。例如,F国纳税居民X,根据RBI计划申请M国的护照,获取该身份要求X在M国购买至少50万欧元的房产,或以每年至少4万欧元的价格租用房产。

获得M国的居民身份后,X在B国的B银行开立新账户,并自我证明为M国的税务居民,并未对其在F国的税务居留地进行自我证明。此外,X提供的文件没有显示其与F国有任何联系。由此,B银行将确认X为M国居民,并将收入和账户的其他信息报告给B国税务机关,B国税务机关与M国交换CRS信息。按照M国政策,X无需对不是来自或汇往M国的任何收入缴税。

前述中介公司“律师”对记者描述的途径即是如此:中国纳税居民X,按照投资入籍计划申请危地马拉的护照,此后再在中国香港银行开户,这样只会被认定为危地马拉居民,并且由于危地马拉没有加入CRS,涉税信息将不会被交换。

OECD表示,CBI(投资公民)/RBI(投资居留)计划可能被利用来破坏CRS的尽职调查程序,这可能导致报告不准确或信息不完整。这些计划可能导致高风险,尤其是在该计划不要求在本国的实际存在,或对本国内的实际存在不进行检查的情况下。OECD已经开始针对这些行为采取措施,包括编制高风险计划清单、发布咨询文件,寻求对要求披露CRS规避安排和离岸结构的强制性披露规则模型的意见。

安杰律师事务所合伙人赵苗对新京报记者表示,这种做法不可取。现在已经参加CRS的有102个国家和地区,没有加入的多为发展中国家,例如一些非洲、东南亚的国家。但这些国家本身经济不发达,或者政治结构不稳定,将资产配置到这些国家是没有价值的。另外,有些没有参加CRS的国家税负并不低,如果为了规避CRS将资产结构放在那里,还需要考虑是否会变成当地的税务居民。

赵苗表示,CRS是一个全球大趋势,现在没有加入的国家并不能保证之后不会加入。所以现在人们在税务规划方面的重心应该不再是以前的通过种种不合法手段少交税或者不交税,“要从税务合规的这个基础上去考虑,而不再是简单粗暴地、单纯利用信息不透明而不交税”。

在这场打击跨境避逃税的“猫鼠”战役中,税务管理机构能否最终取胜仍存疑问。不过不容否认的是,众多避税天堂正在沦陷。

哪些避税天堂沦陷?

2018年2月发布的《Global Wealth Migration Review》全球财富方向报告显示,中国企业富豪的财富增长使得亚洲超级亿万富豪的人数增长了四分之一,达到637人,每隔一天就有一位新亿万富翁诞生,人数首次超过美国,成为世界上最多的亿万富翁的地区。

与此同时,报告显示,2017年约有95000名百万富翁迁移,而2016年为82000人,2015年为64000人。最受各国富豪欢迎的移民国家为澳大利亚、美国、加拿大、阿联酋、以色列、瑞士、新西兰、新加坡。新加坡被认为是世界上商业最友好的国家之一,税率特别低。财富研究机构New World Wealth称,中国富豪“流失”严重。

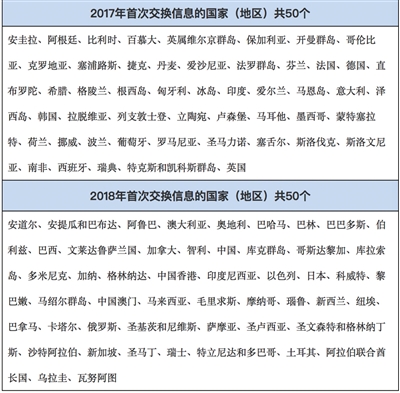

如今包括中国在内的富人们通过持有一本其他国家的护照来规避税收的路径被堵上。记者发现,富人迁移理想地中的加拿大、澳大利亚、新西兰、新加坡、瑞士、以色列、阿拉伯联合酋长国等已出现在2018年首次交换信息的国家(地区)名单中。中国香港、中国澳门也在名单之中。

其实,伴随着50个国家及地区去年首批信息交换,包括英属维尔京群岛、开曼群岛、列支敦士登、百慕大等曾经为人熟知的“避税天堂”去年已经沦陷。根据经济合作与发展组织(OECD)报告,随着持有海外金融资产的纳税人信息为其所在国税务当局掌握,近850亿欧元的额外税收收入被“挖”了出来。

2014年9月,我国在G20财政部长和央行行长会议上承诺将实施CRS,首次对外交换信息的时间为2018年9月。次年12月,经国务院批准,国家税务总局签署了《金融账户涉税信息自动交换多边主管当局间协议》,标志着我国正式加入CRS“俱乐部”。

根据OECD官网数据,目前加入CRS的国家(或地区)总数为102个,有评价称,这“基本涵盖了大部分国家和地区”。而伴随着越来越多国家的加入,富人海外配置金融资产以避税的路子越来越窄。

海外金融账户将“裸奔”,去香港买保险降温

海外避税的高净值人群的哪些资产已被CRS盯上?

CRS的概念最初来自于美国的《海外账户税收合规法案》(FATCA,又称“肥猫法案”),FATCA要求外国金融机构向美国国内收入局报告美国税收居民账户的信息,目的在于查明美国纳税人的离岸财产信息。CRS可视作全球版的FATCA,即全球范围内国与国之间的税收信息交换,便于各国查明该国纳税人的个人金融资产信息。

CRS的影响人群首先是持有境外金融账户的中国税收居民。这些账户包括存款账户、托管账户(包括证券、期货以及理财产品、基金、信托计划、专户/集合类资产管理计划)、其他账户(包括具有现金价值的保险合同或者年金合同,投资机构的股权或者债权权益)。尤其是高净值人群,其在境外持有的上述金融资产信息将被提供给国内税收监管部门,CRS揭开了他们的境外财富“保护罩”。

从这个意义看,那些跑到中国香港或者其他地方买保险避税的人,可能算盘要落空了。其实降温去年已开始。据香港保险业监管局数据, 2017年内地访客新造保单保费较2016年下跌30.1%,而市场分析,CRS为数据“降温”的主因之一。

工银国际报告指出,由于CRS签署国之间所交换的信息仅包含金融资产,所以推断在CRS实施之后,更多的高净值人士将会提高其在非金融资产方面的配置(包括房地产、珠宝首饰、字画古董及飞机游艇等)。从另一角度来说,CRS的实施将利好境内金融机构。由于CRS也将适用于对于海外保单及家族信托信息的披露,这将大 大降低国内客户对于购买境外保单的热潮,因此CRS的实施一定程度上对于中国境内的保险业、财富管理业等有推动影响。

境外壳公司避税或已行不通

CRS的影响人群还包括通过境外壳公司投资的中国税收居民。一位曾经在外资银行工作过的员工回忆,此前其工作之一就是协助国内企业注册离岸公司账户,而避税被认为是这些离岸公司的主要作用之一。

在CRS的规定下,这类企业很有可能会被认定为“消极非金融机构”——大部分收入是股息、利息、租金、特许权使用费等消极经营活动收入的非金融机构,例如设立在某避税地、仅持有子公司股权的中间控股公司。对于这类机构,金融机构需要识别出这些机构及其背后的实际控制人,若控制人是非居民,金融机构需要收集并报送控制人相关信息。

信息交换完成后,各国税务部门将依据本国的法律规定进行监管。即将于明年1月1日开始实施的新个税法增加了相应的反避税条款:居民个人控制的,或者居民个人和居民企业共同控制的设立在实际税负明显偏低的国家(地区)的企业,无合理经营需要,对应当归属于居民个人的利润不作分配或者减少分配,税务机关有权按照合理方法进行纳税调整,需要补征税款的,应当补征税款,并依法加收利息。

这意味着,此前在海外有财产没有申报的中国富人,不仅要补缴高额的个人所得税,拥有的境外公司还可能面临最高达25%的企业所得税。

营业执照公示信息

营业执照公示信息