一、矿石供应端

(1)国内矿

国内矿方面,截止9月末我国铁矿(658,0.50,0.08%)石原矿产量7,737.10万吨,环比8月上涨307.5万吨,月同比增长20%,1-7月份累计产量63,449.9万吨,同比增长10%。7月份Mysteel统计全国186家矿山企业产能利用率为67.0%,环比涨0.80%。7月份统计全国332家矿山企业得精粉产量2371.1万吨,环比增55.6万吨;1-7月份累计产量15320.9万吨,累计同比增加911.0万吨,累计同比增幅为6.32%。

图1 国内铁矿石产量(单位:万吨)

数据来源:Wind 铜冠金源期货

矿难以来,随着铁矿石价格的上涨,国产矿复产积极,铁精粉的产量与矿山开工率均创下近几年的新高,月度精粉产量同比增量达到1000万吨以上。另一方面,国内原矿产量自2018年以来一直处于偏低水平,2019年5月以来原矿产量也出现明显增加。后期随着国外主流矿供应的恢复,高成本的国产精粉价格承压,矿山开工或将缓慢下降。

图2 全国铁精粉产量(单位:万吨/日)

数据来源:Wind 铜冠金源期货

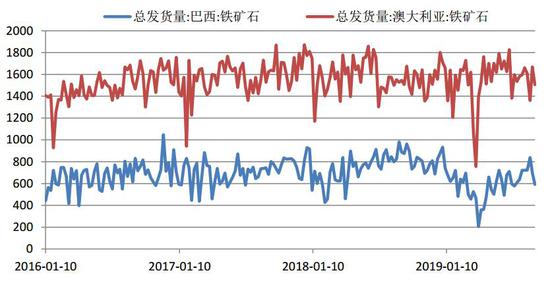

(2)主流矿发货:巴西下滑较大,澳洲稳中略有下滑。

8月份巴西铁矿石发货量3002.5万吨,环比增幅24%;澳大利亚8月发货量6225万吨,环比增加2.11%。巴西与澳大利亚均呈现下滑态势,分别下滑至9月8日当周的591.4万吨和1505.9万吨。从发运数据看,巴西的发货量8月份基本恢复正常水平,受矿难影响,巴西前期发运水平受到影响,但9月前两周发货量却出现下滑态势,低于预期。澳大利亚方面,6月发货量创下月度新高。一方面是为弥补受飓风影响的发货量,另一方面部分矿山因财年末增加发运。此外,2019年的发运水平整体相对平稳,下半年看,发运水平预计仍会稳步运行。

图3 巴西与澳大利亚铁矿石发货量(单位:万吨/周)

数据来源:Wind 铜冠金源期货

二、矿石库存

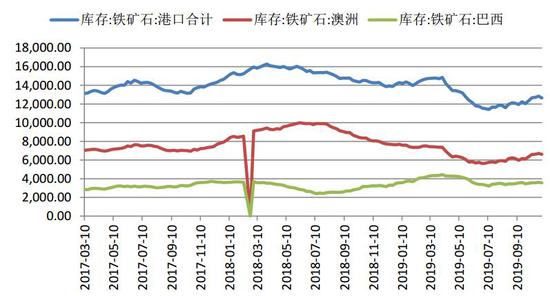

港口库存

截止9月13日港口库存合计11944.78万吨,相较上月末的12131.4万吨小幅下降,主要由于需求端处于传统旺季,叠加钢厂利润恢复,对原料端普遍采取补库存策略,故港口库存出现去库。具体品种上看,澳矿8月港口库存6234.9万吨,9月13日为5964.62万吨,小幅下降;巴西矿8月港口库存3434.14万吨,9月13日的3543.74万吨,小幅增加;8月贸易商库存5339万吨,持平于9月13日库存。随着需求端的转好,钢厂大概率将开始补库,港口库存料继续下降。

图4 铁矿石港口库存(单位:万吨)

数据来源:Wind 铜冠金源期货

钢厂库存

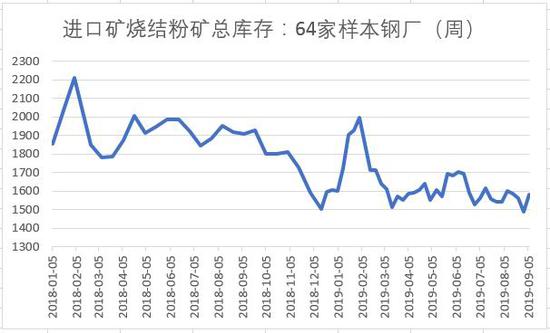

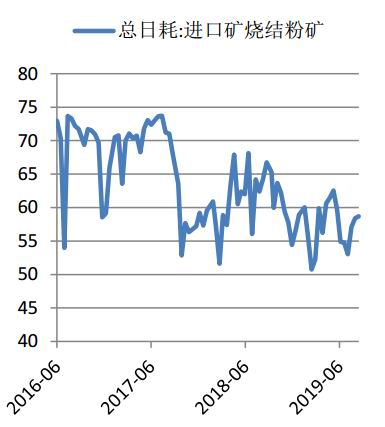

截止9月5日,我的钢铁网调研64家样本钢厂进口矿烧结粉库存为1582万吨,环比增6.3%,日均消耗量58.39万吨,库存消费比为25.5;进口矿平均可用天数降到了近几年的历史低位24天,已基本恢复至中等偏上水平,补库可能告一段落。

后期港口铁矿石疏港量会有所下降,大致在周均280~290万吨。而随着后期采暖季到来需求变化,后期钢厂会由主动补库转向被动补库,这对于价格的支撑不会特别有力。

图5 进口矿烧结粉矿总库存

数据来源:Wind 铜冠金源期货

三、矿石需求端

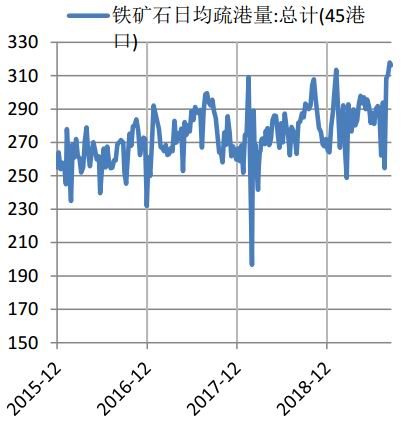

图6 铁矿石日均疏港量(单位:万吨)

数据来源:Wind 铜冠金源期货

图7 总日耗:进口矿烧结粉矿(单位:万吨/日)

数据来源:Wind 铜冠金源期货

铁矿石疏港量方面,8月受台风影响周度波动较大,但总体较7月仍有所提高,9月份前2周疏港量攀升至日均317万吨,比8月份日均285万吨,高出近32万吨。日均疏港量继续攀升,应该还是源于下游需求端的逐步转好,尤其是唐山地区的高炉复产,使得对铁矿的需求量短期大幅增加。这从总的疏港量上可以得到验证。

钢厂的日均烧结粉总日耗从月初的53.04万吨,攀升至9月的58.68万吨,下游钢厂对铁矿石的消耗量确实在增加,但由于其在原料采购端仍维持低库存策略,使得钢厂进口矿库存进一步减少。

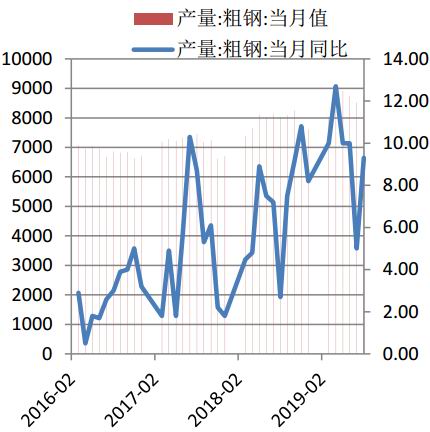

图8 粗钢产量(单位:万吨)

数据来源:Wind 铜冠金源期货

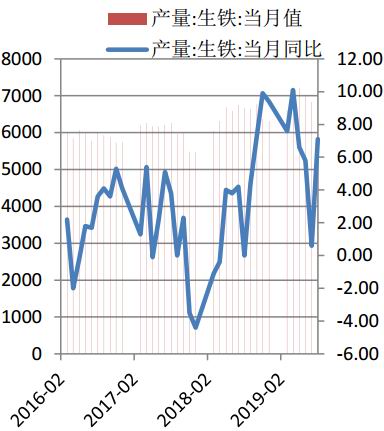

图9 生铁产量(单位:万吨)

数据来源:Wind 铜冠金源期货

9月全国粗钢产量8,277.30万吨,生铁产量6,730.60万吨,9月随着河北地区环保限产力度的放松,铁水产量再度冲高。开工率方面,据Mysteel调研全国163家钢厂,截止8月30日高炉开工率67.96%,相较7月末的66.71%,小幅回升,主要是由于河北地区逐步复产,7月末唐山高炉开工率仅为57.97%,而8月末已上升至70.29%。

从利润角度看,截止至2019年08月29日,螺纹现货高炉炼钢利润为481.69元/吨,较7月31日的404.57元/吨有小幅恢复,虽然现仍处于利润曲线的中低部,但仍尚可接受,钢厂开工积极性未收影响,从产量上看,全国建材钢厂长流程螺纹钢(3647,-36.00,-0.98%)周产量在8月末为309.06万吨,相较7月末322.58万吨的周产量只有小幅下滑。相反螺纹的电炉炼钢利润已经从7月末的-15元/吨下滑至8月末的-126.24元/吨,如此低利润下部分电炉开始减产,周产量从7月末的53.17万吨下降至8月末的39.57万吨,下降幅度远大于长流程。

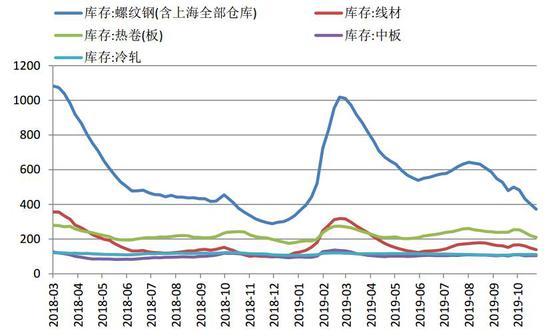

从钢厂的成材库存来看,钢材5大品种社会库存较月初都有下降,其中螺纹和热卷(3540,-23.00,-0.65%)的下降更为明显,螺纹和热卷从8月10日起至9月13日当周已经连续5周去库,一方面是由于电炉炼钢的减产,另一方面也有需求端逐步转好的影响。随着传统钢材消费的旺季,钢厂高炉铁水产量有望继续走高,后续对铁矿石的需求量有望提升。

图10 五大品种社会库存(单位:万吨)

数据来源:Wind 铜冠金源期货

四、后市展望及策略

供给端,国内主流矿山铁矿石发货逐渐趋于正常,巴西矿和澳矿发货量会有所回落,9月份的到港量随之下降,供应端将环比收紧,叠加需求端进入旺季后大概率将逐步转好,港口库存短期仍有可能回落,不过钢厂补库的力度预计有所减弱。

从需求端看,8月钢厂成材开始去库,下游需求端有部分回暖迹象,后期对原料端的需求量料将持续高速增长,预计对铁矿石价格有显著提振。策略上,8月末铁矿价格已经呈现出底部企稳态势,铁矿石探底空间已至,长期看多。操作上保持乐观,可逐步布局多单。铁矿石2001合约580-600元/吨附近支撑较大,后市价格转入偏多震荡,长期看多。目标看至640/650元/吨,可逢低布局多单。

五、投资建议

操作上:i2001合约波动操作思路操作为主,近期区间位570-690元/吨,i2001合约,620-630附近买多,止损570-580,目标640到650一线,仓位不超过80%,最大止损总资金20%。

六、风险点

钢材供给超预期。

铜冠金源期货1队

营业执照公示信息

营业执照公示信息