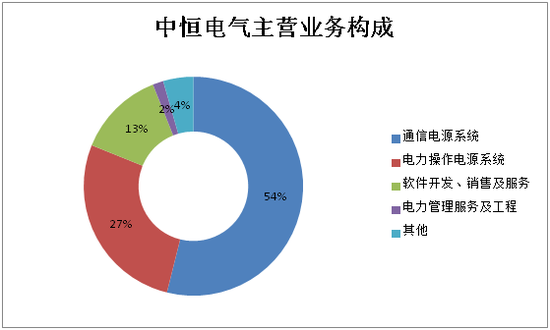

中恒电气(11.760,0.30,2.62%)一直被认为是民营电力设备及电力软件的龙头,其主营业务为电力电子、电力信息化、能源互联网等多个领域,提供以通信电源、新能源汽车充换电设备、高压直流电源、智慧照明等为核心的系统化产品,以及IDC供配电系统、通信网络能源系统、储能/微电网监控系统、智慧式用电安全隐患监管服务系统等方面的系统解决方案。根据中恒电气年报披露,其主营业务方向主要分为三大部分,分别为:

1.电力信息化——智能电网,电力软件;

2.电力电子——新能源汽车充电桩、高压直流电源(HVDC-数据中心电源系统IDC机房上游)、通信电源系统(5G通信电源);

3.能源互联网——电力云平台。

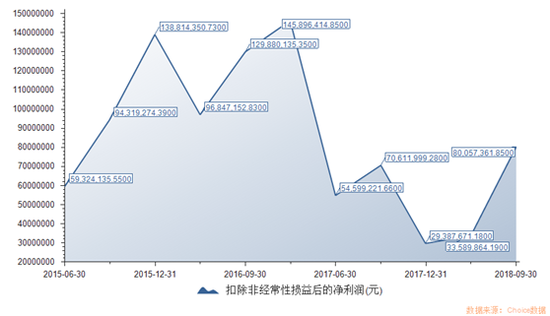

中恒电气2017年业绩降幅巨大,2017年度的扣非净利润为2938.76万元,与2016年同期的14589.64万元相比,减少了79.86%。而2018年中报的数据也依然乏力,2018年中报中恒电气实现扣非净利润为3358.98万元,比2017年同期的5459.92万元减少了38.48%。截至2018年三季度,中恒电气发布的三季度报告显示,公司已实现营收58013.14万元,比上年同期增加5.77%,实现扣非净利润8005.73万元,比上年同期增加13.38%,直至2018年三季度,中恒电气的盈利情况才稍有好转,但是相较于2016年年报1.45亿的净利润水平,仍有差距。同时,中恒电气的估值在行业中一直处于较高水平,2016年9月以24.80元/股非公开飞行股份融资后,其股价与定增发行价长期处于倒挂状态。

估值偏高 能源互联网业务实际盈利水平偏低

虽然中恒电气的所处行业前景较好,在行业中也处于龙头地位,但是其高估值却一直受到市场的担忧。新浪财经通过查阅万德数据库发现,中恒电气所处的电源设备行业,动态市盈率(TTM)中位值为24.60X,而中恒电气的动态市盈率(TTM)则为89.16X,高居电源设备行业之首。虽然一些研究机构认为,中恒电气主营业务囊括电力电子设备、电力信息化及能源互联网等行业,其估值并不应该仅按电源设备相关业务进行评估,但是新浪财经通过对比电力软件行业相关上市公司(如国电南瑞(18.530,0.45,2.49%)、恒华科技(20.900,0.51,2.50%))的市盈率,发现电力软件相关上市公司的市盈率也在20X~30X左右,对比之下,中恒电气的市盈率依然偏高。

为了解释其估值仍然居高不下的原因,中恒电气宣称其业务主线分为三大部分,即电力信息化、电力电子及能源互联网,其中能源互联网业务主线虽然并不能贡献太多实际营收,但是中恒电气仍强调能源互联网业务是公司业务主线中的一个重要组成部分,其目的也许是为了给公司目前居高不下的估值找到一个原因,即能源互联网业务需要以互联网行业注重流量的方式来估值。

从中恒电气2018年半年报上来看,在主营业务分析中解释其他营业收入变动时给出的表述是,其他营业收入同比上升的原因是子公司中恒云能源公司和上海煦达公司得营业收入同比增加所致。由此可以推断,在中恒电气的主营业务构成中,能源互联网业务板块的营收被划分为其他营收类。而截至2018年半年报数据,中恒电气能源互联网营收占中恒电气总营收比例不超过5%,且利润贡献程度也在5%以下。

目前中恒电气的能源互联网业务板块已经可以实现盈利,贡献营收,但是盈利占比仍较低。中恒电气能源互联网业务板块主要由三家分公司构成,分别为中恒云能源、中恒普瑞及中恒瑞翔。其中,最主要的能源互联网子公司为中恒云能源,2017年年报数据显示,其营业收入为773.66万元,净利润为-2238.92万元,2018年中报数据扭亏,营业收入为250.39万元,并实现15.90万元的盈利。

这样的情况也就代表着,中恒电气的经营业绩,事实上仍需要依靠其电力信息化及电力电子业务来支撑。将相关业务拆分开来看,充电桩产品的营收增幅受新能源汽车产销量增速提高的因素提振,有所上升。但是同时,中恒电气在2018年半年度报告中披露,由于充电桩行业竞争激烈,充电桩业务的毛利出现下降,营业收入同比上升17.76%,但是营业成本却上升了32.3%。同时,电力软件业务因国家电网公司未对已实施项目进行验收,故营收下降33.25%。而中恒电气2018年三季度业绩产生好转的原因,恰恰是因为其传统电力电子业务中标了阿里巴巴3亿IDC数据中心电源系统项目,同时,中恒电气的通信电源系统可以为5G通信系统提供电源,那么目前如火如荼开展的5G业务是否会带动中恒电气通信电源系统的放量出货,则是另一个影响中恒电气估值的重要因素。

定增项目投资进度不达预期 定增股价长期倒挂

2016年9月,中恒电气向实控人朱国锭及安信基金管理有限责任公司、北信瑞丰基金管理有限公司、深圳福星资本管理有限公司、申万菱信(上海)资产管理有限公司、天弘基金管理有限公司、浙商汇融投资管理有限公司七家机构投资者通过非公开发行的方式增发4032.25万股,定增价24.80元/股,募集资金9.9亿,定增资金用途为:能源互联网云平台建设项目(投资额6.88亿,项目建设周期三年)、能源互联网研究院建设项目(投资额6091万元,项目建设期三年)。

由于资本市场低迷,定增股价处于长期倒挂状态,除2016年9月至12月中的交易日股价站上25元之外,从2016年12月底开始,中恒电气的股价即开启漫漫熊途,股票二级市场价格长期倒挂,再没有高于24.80元/股。而参与定增的投资者,包括中恒电气实控人朱国锭,及安信基金管理有限责任公司、北信瑞丰基金管理有限公司、深圳福星资本管理有限公司、申万菱信(上海)资产管理有限公司、天弘基金管理有限公司、浙商汇融投资管理有限公司七家机构投资者,均大幅亏损,亏损幅度最高时达到70%。

2017年9月15日定增股票解禁,按照减持新规相关规定推算,七家机构投资者定增取得的股份可于2018年3月全部解禁流通。新浪财经通过查阅中恒电气流通股东数据发现,截至2018年9月30日,北信瑞丰、浙商汇融、福星资本仍持有中恒电气股份,在十大流通股东名单之中占据了三席。中恒电气虽然于2018年5月耗资近一亿元回购公司股份,并于2018年9月承诺再以不超过15元/股的价格在未来不超过12个月内回购总金额不低于5000万元的股票,但是也依然难以挽回定增股价倒挂的事实。

本次定增的募投项目,投资进度也不是十分理想。截至2018年8月,中恒电气2018年半年报披露,其2016年定增募集资金承诺投资项目相关投资进度为:

1.能源互联网云平台建设项目,承诺投资总额68861万元,2018年中报报告期期末累计投入金额14251.53万元,投资进度仅为20.70%,结合其承诺项目建设期为三年,最晚2019年9月20日该项目就要达到预定可使用状态,在承诺完工期限只剩一年左右的情况下,20.70%的投资进度明显偏慢,该项目能否按期达到预定可使用状态尚存变数。同时,能源互联网云平台建设项目的建设期为三年,预计产生收益的运营期也为三年,也就是说,该项目若要产生收益,最早要到2022年三季度,考虑到目前投资进度大大低于预期,能源互联网与平台建设项目新增产能的释放将遥遥无期。

2.能源互联网研究院建设项目承诺投资额6091万元,截至2018年中报数据,报告期期末累计投入金额5285.7万元,投资进度为86.78%。能源互联网研究院建设项目的承诺建设期也为三年,投资进度86.78%,进度较理想。但是,研究院性质的项目究竟可以产生多少经营性收入,这一点依然存疑。

2016年定增募资承诺的主要投资项目投资进度不达预期,中恒电气未来能源互联网相关项目是否可以如期释放经营业绩着实令人担忧。(公司观察 Rolling the dice/文)

营业执照公示信息

营业执照公示信息